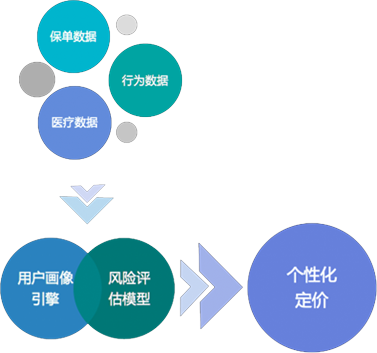

产品定价

传统条款+场景+大数据技术=大数据产品定价

通过对海量数据进行建模分析,精确识别个体对象的潜在风险, 避免“一刀切”,通过大数据定价达到收费和赔付的平衡,防止因定价原因导致的客户价值流失。

通过对海量数据进行建模分析,精确识别个体对象的潜在风险, 避免“一刀切”,通过大数据定价达到收费和赔付的平衡,防止因定价原因导致的客户价值流失。

新险种定价

新险种定价打破传统的低频场景,通过碎片式的场景制造新险种,如手机

丢失险,并基于大数据的模式为无历史数据的新险种进行定价

丢失险,并基于大数据的模式为无历史数据的新险种进行定价

理赔流程自动化

理赔流程自动化结合理赔业务风险管控要求和实践经验,建立理赔自动处理规

则库,缩短理赔时间

则库,缩短理赔时间

反欺诈

建立反欺诈模型,实现案件与大数据“记忆”的比较, 有效识别欺诈案件

建立索赔评级系统,依据评级得分高低来确认该索赔是否有欺诈成分

建立索赔评级系统,依据评级得分高低来确认该索赔是否有欺诈成分

理赔分析

理赔分析自动检测侦察理赔中的欺诈模式

理赔人分析

理赔人分析自动评估理赔人潜在欺诈行为

网络分析

网络分析自动检测可能存在的欺诈网络

精准营销

智能顾问

智能顾问根据关联性分析结果,匹配潜在和现有客户的智能

保险建议

保险建议

定向营销

定向营销根据模型对客户数据和交易数据的处理结果,模拟

客户决策模式,进行客户细分,进而实现定向营销

客户决策模式,进行客户细分,进而实现定向营销

准备好开始大数据升级了吗?

联系我们